Исследовать эволюцию финансового поведения мы попытались в совместном проекте «Сноба» и ВТБ, обсудив ее с директором Федерального методического центра по финансовой грамотности, руководителем кафедры инфраструктуры финансовых рынков, профессором ВШЭ Николаем Берзоном.

Поколение Z уже сейчас самое многочисленное на Земле за всю историю. В конце десятилетия больше половины рабочей силы будет состоять из зумеров. Их финансовые привычки начинают определять общемировые экономические тренды.

Сноб: Чем отличается финансовое поведение зумеров?

Николай Берзон: Возможностей зарабатывать значительные суммы в юном возрасте у них гораздо больше, чем у представителей любого другого поколения.

Они не верят в карьеру и пенсию. Зато выработали собственную стратегию против выгорания на работе. Это система «мини-пенсий», цикл: два года — работа и накопления, один год — жизнь на сбережения.

В 2025 году у молодежи широкий отклик получило испытание «Год без покупок», предполагающее добровольный отказ от необязательных трат, таких как использование такси, кофе навынос, одежда, косметика, лишние гаджеты.

Зумеры обнаружили новый вид фобии — финансовое дисморфическое расстройство — психологическое состояние, при котором человек испытывает повышенную тревожность от того, что зарабатывает меньше других.

Среди них встречаются FOMO — люди, переживающие из-за упущенной выгоды, и YOLO — культивирующие осознанную импульсивность в расходах ради сиюминутного удовольствия.

Сноб: Как вы считаете, есть ли разница в финансовом поведении представителей разных поколений? И если да, то чем она обусловлена?

Николай Берзон: Разумеется, разница есть. Старшее поколение долгое время жило в условиях всеобщего равенства, где не стояло проблемы выбора финансовых инструментов. Существовало единственное учреждение — сберкасса, и если человек хотел делать накопления, единственным вариантом был вклад под 3 % годовых. В те годы инфляция не была столь высокой, и хотя проценты по вкладам немного отставали от ее уровня, многие регулярно откладывали деньги. В итоге на счетах скопилось достаточно много средств. Этот образовавшийся денежный навес не был обеспечен товарной массой. Все, что появлялось на прилавках, моментально сметалось. В те времена мы говорили не «сходить в магазин», а «достать»: колбасу, сапоги, пальто, которые не лежали на полках, а «выбрасывались» — так обозначали неожиданное появление дефицитного товара. Наиболее уважаемыми людьми были мясники и продавцы в универмаге, у которых можно было что-то приобрести из-под прилавка.

Затем наступил 1991 год, была проведена денежная реформа, которая практически конфисковала накопления трудящихся. Государство разрешило гражданам снять с их собственных счетов лишь 500 рублей, а остальные средства заморозило на неопределенный срок. Это стало страшным ударом, подорвавшим доверие населения к государству. Многие потеряли честно заработанные деньги, которые копили годами на старость, свадьбы, похороны. Такой стресс повлиял на сознание масс.

Последующий этап приватизации закономерно вызвал у большинства населения недоверие — люди не хотели вникать в новые механизмы. Произошло расслоение общества — условно на две категории. Первая — это люди с предпринимательской жилкой, готовые пробовать что-то новое. Они воспользовались благоприятным моментом и недорого купили очень хорошие активы: акции «Газпрома», РАО ЕЭС, «Сургутнефтегаза», «Норникеля». Большинство же потерялось в новых реалиях, потому что предприятия закрывались, зарплаты не выплачивали месяцами.

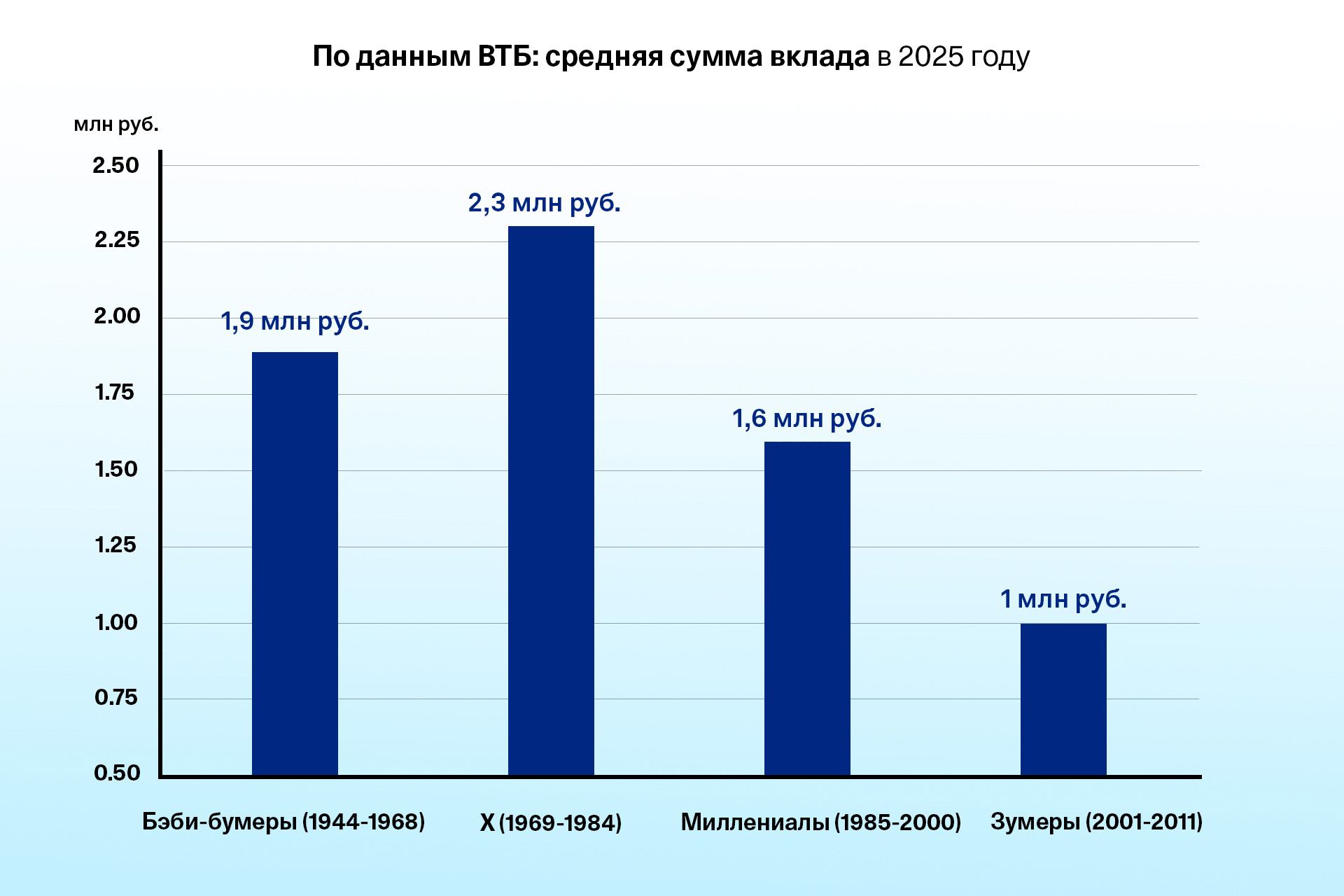

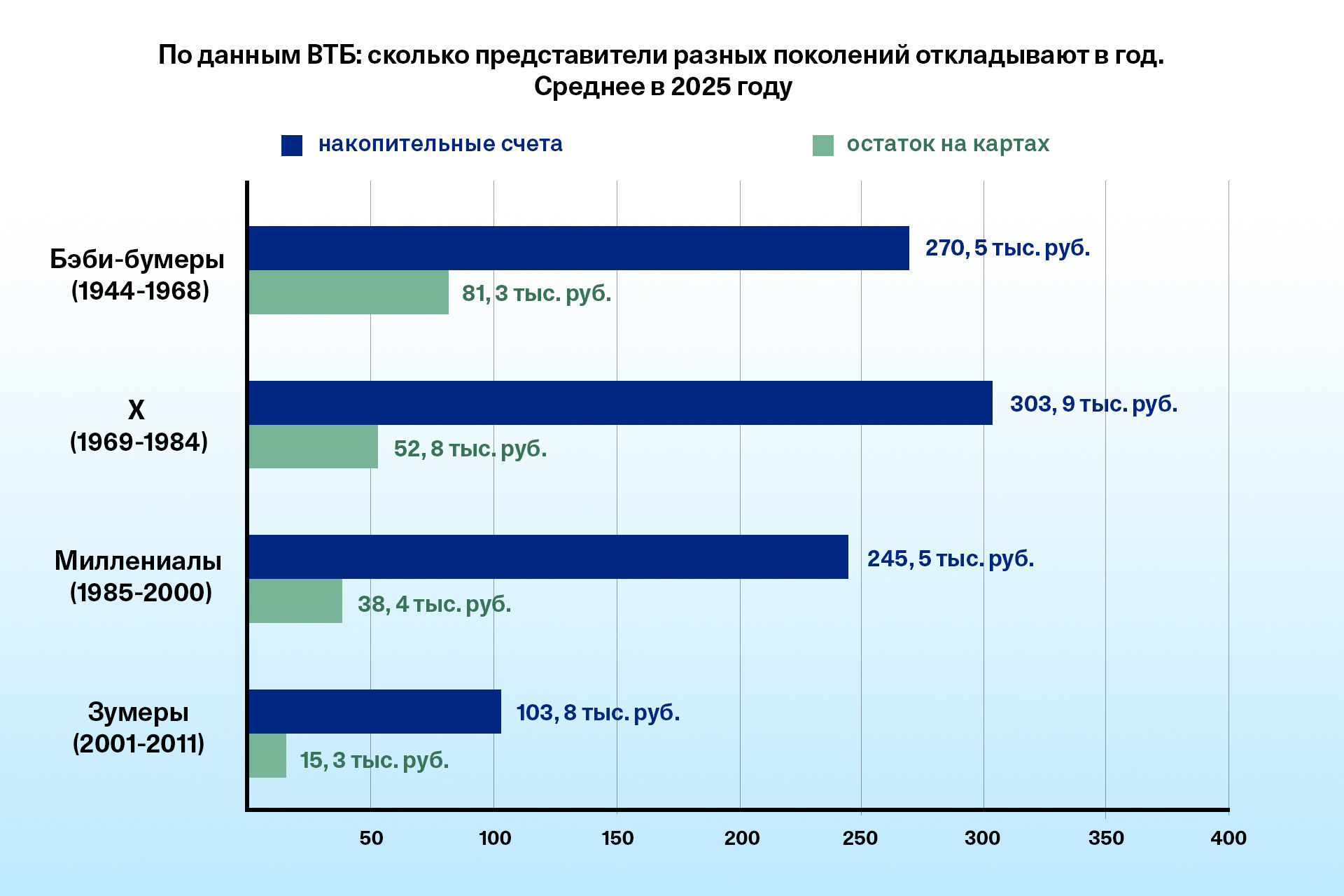

Николай Берзон: Люди, родившиеся в послевоенные годы, до сих пор хранят в памяти эти потрясения. Они избегают рисков и выбирают самый надежный инструмент — банковский вклад. Сегодня на депозитах пенсионеров лежит 61 трлн рублей. С моей точки зрения, это свидетельство не финансовой безграмотности, а осознанного отказа от риска.

С точки зрения финансового поведения эти люди педантичны, дисциплинированны и экономны. Они продолжают откладывать даже с небольшой пенсии — пусть 2 % дохода, но стабильно.

Сноб: В каких условиях сложились финансовые привычки следующего поколения? И что их отличает от отцов и детей?

Николай Берзон: Поколение X с юности живет в рыночных условиях. Они с детства видели, как родители трудятся: папа работает сверхурочно, мама подрабатывает, — и усвоили: деньги даются трудом. Чтобы получать нормальный доход, нужно окончить хороший университет и найти достойную работу. Сегодня этим людям 40–60 лет, у большинства есть высшее образование, высокая квалификация и финансовая подушка безопасности. Я бы выделил два главных тренда: банковские депозиты и сдаваемая недвижимость. Причем доход от аренды они, как правило, тоже откладывают.

Николай Берзон: У поколения X сейчас плодотворный возраст: ошибки молодости уже позади, а впереди еще долгая жизнь, которую хочется прожить в достатке. Мы со студентами подсчитали: для того чтобы после выхода на пенсию качество потребления оставалось на прежнем уровне, нужно откладывать около 10–11 % дохода начиная с 35 лет. Большинство представителей поколения X это понимают.

С другой стороны, я замечаю у представителей этого поколения некоторую инертность мышления. Например, с 2015 года существуют ИИС — индивидуальные инвестиционные счета с налоговыми льготами. Но люди 40–60 лет редко ими пользуются. Они прекрасные специалисты, глубоко знающие свое дело, но выйти из накатанной колеи для них сложно.

Сноб: Какие финансовые практики, свойственные молодежи, наиболее радикально отличают их от представителей других поколений?

Николай Берзон: По моему мнению, главная особенность молодежи — очень оптимистичный взгляд на жизнь. Исходя из своих радужных ожиданий, они соответствующим образом инвестируют. Например, я им рассказываю, что на фьючерсах можно заработать и 50 %, и 100 %, и 300 %, но это очень рискованные инструменты, разумно вкладывать в них не больше 5 % портфеля. Ребята говорят, наоборот, это один из самых интересных активов. Я возражаю: на нем можно все потерять. Они, в свою очередь, аргументируют свое мнение: заработать можно 200−300 %, а потерять — только 100 %. Вот такая у них психология, отражающая восприятие в розовых очках.

Николай Берзон: Любой мой студент планирует сам формировать инвестиционный портфель. Это имеет смысл, только если человек хочет получать доходность более высокую, чем дает рынок. Потому что, если вы хотите идти в ногу с рынком, достаточно купить пай какого-нибудь фонда. То есть эти молодые люди собираются переиграть инвестиционные подразделения больших финансовых структур, которые обладают несравненно большими финансовыми ресурсами.

В отличие от старшего поколения молодежь охотнее инвестирует в криптовалюту, осознанно принимая связанные с этим риски.

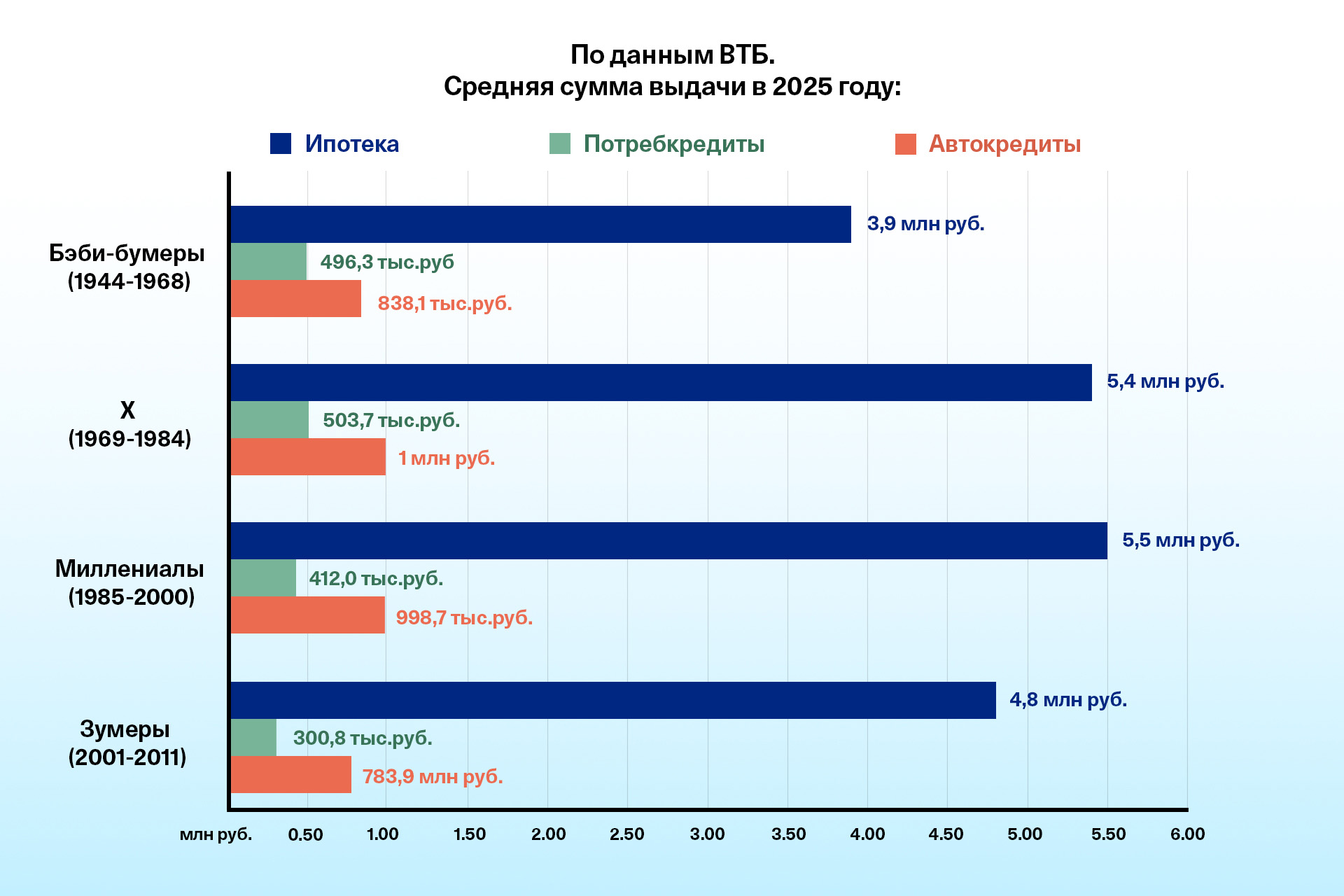

Сноб: На что молодежь берет кредиты? Считается, что зумеры предпочитают не иметь личного транспорта, покупка жилья для них слишком тяжелое бремя, а на отпуск они склонны копить. При этом, по данным ЦБ, банки стали чаще одобрять кредиты заемщикам в возрасте до 20 лет. На что они берут кредиты? И как вы считаете, насколько зумеры закредитованы?

Николай Берзон: Не думаю, что сильно закредитованы, потому что они еще слишком молоды. Большую сумму им просто не дадут — потребуют справку о доходах.

Николай Берзон: У нас были дискуссии с учениками по поводу кредитов, большинство предпочитает их не брать. Причем если старшие поколения считают ипотеку и кредит на образование вполне здравым финансовым поведением, то многие молодые люди не готовы брать кредит даже на жилье. Особенно это характерно для ребят из ИТ-сферы. Они часто работают удаленно, чувствуют себя гражданами мира, берут пример с зарубежных сверстников и хотят легко перемещаться.

Любая возрастная категория разноплановая. Я выделяю два тренда. Среди молодежи большая часть старается принимать очень взвешенные финансовые решения, это будущие консервативные инвесторы. Есть другие студенты — безбашенные, они работают с плечом, на заемные деньги, рискуют, но в допустимом объеме.

В целом нынешнее поколение молодых умнее, чем мы были в их возрасте. Они больше знают, у них больше возможностей.

Фото: из личного архива Николая Берзона